FRINGE BENEFIT 2023

Clicca sull'immagine per saperne di più

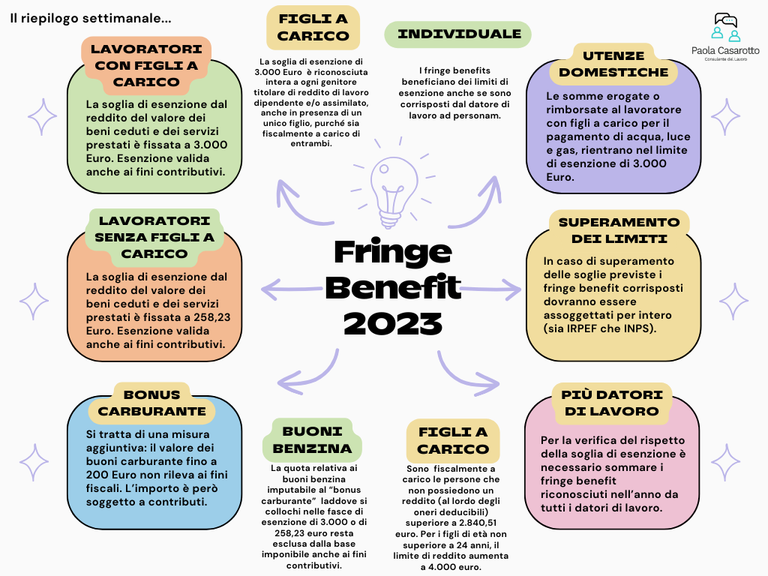

Quali sono i limiti?

Per il 2023 il valore limite per i lavoratori che non hanno figli a carico rimane quello ordinario fissato in Euro 258,23 (art. 51 c. 3 del TUIR).

Lavoratore con figli a carico

Solo per il 2023 in deroga a quanto previsto dall'articolo 51, comma 3, prima parte del terzo periodo, del TUIR non concorrono a formare il reddito, entro il limite complessivo di euro 3.000:

il valore dei beni ceduti e dei servizi prestati ai lavoratori con figli a carico.

Le utenze domestiche

Le somme erogate o rimborsate ai medesimi lavoratori dai datori di lavoro per il pagamento delle utenze domestiche del servizio idrico integrato, e dell'energia elettrica e del gas naturale, rientra nel limite di esenzione di 3.000 Euro. Questa possibilità non è prevista per i lavoratori che non hanno figli a carico.

Per ulteriori informazioni contatta lo studio.

All rights reserved. Paola Casarotto Consulente del Lavoro.

© 2025

Abbiamo bisogno del vostro consenso per caricare le traduzioni

Per tradurre i contenuti del sito web utilizziamo un servizio di terze parti che potrebbe raccogliere dati sulla vostra attività. Si prega di rivedere i dettagli nell'informativa sulla privacy e accettare il servizio per vedere le traduzioni.