12 Luglio 2023

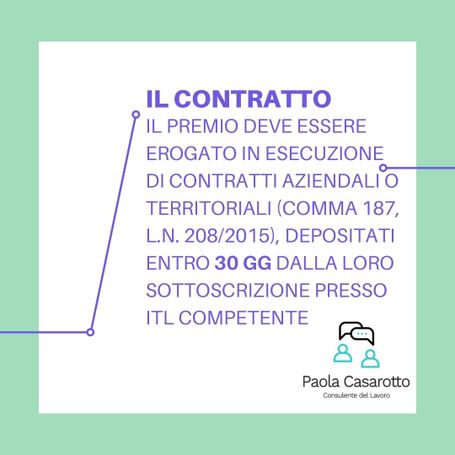

𝗣𝗿𝗲𝗺𝗶 𝗱𝗶 𝗿𝗶𝘀𝘂𝗹𝘁𝗮𝘁𝗼 𝗲 𝘄𝗲𝗹𝗳𝗮𝗿𝗲 𝗮𝘇𝗶𝗲𝗻𝗱𝗮𝗹𝗲

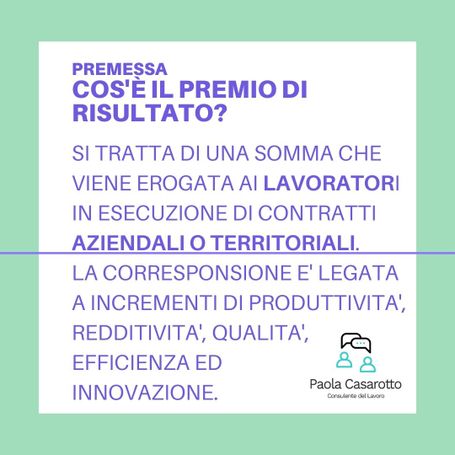

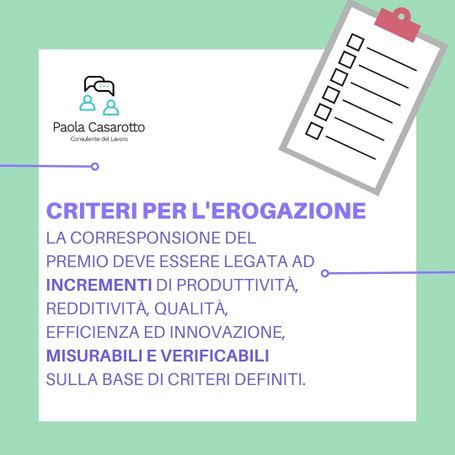

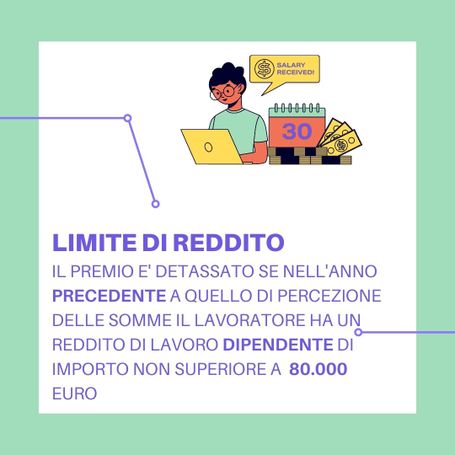

Le somme di ammontare variabile corrisposte in seguito alla realizzazione di incrementi di produttività, redditività, qualità, efficienza ed innovazione possono essere agevolate fiscalmente con l'applicazione di un'imposta sostitutiva all'IRPEF ed alle addizionali regionali e comunali pari al 10%. La legge di Bilancio 2023 ha previsto per il solo anno 2023 la riduzione dell’imposta sostitutiva al 5%.

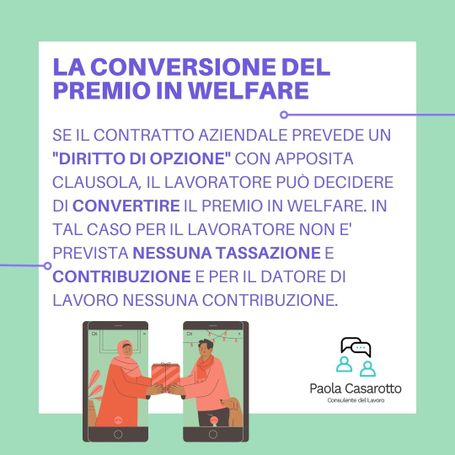

In sostituzione del premio di risultato i lavoratori possono optare per la fruizione di fringe benefits (prestazioni, opere, servizi corrisposti al dipendente in natura o sotto forma di rimborso spese aventi finalità di "rilevanza sociale", escluse dal reddito di lavoro dipendente) sui quali non viene applicata l'imposta sostitutiva e che non concorrono alla formazione del reddito di lavoro dipendente.

All rights reserved. Paola Casarotto Consulente del Lavoro.

© 2025

Abbiamo bisogno del vostro consenso per caricare le traduzioni

Per tradurre i contenuti del sito web utilizziamo un servizio di terze parti che potrebbe raccogliere dati sulla vostra attività. Si prega di rivedere i dettagli nell'informativa sulla privacy e accettare il servizio per vedere le traduzioni.